Actifs

Optimiser sa stratégie immobilière : effet de levier ou investissement passif ?

Une opportunité stable pour bâtir un toit et générer des revenus passifs, avec une diversification accessible et une protection contre l'inflation.

Une opportunité stable pour bâtir un toit et générer des revenus passifs, avec une diversification accessible et une protection contre l'inflation.

Dans un monde où l'argent dématérialisé (crypto et actions) devient de plus en plus populaire, la pierre offre une ancre tangible : un marché où les biens (appartements, maisons, bureaux) s'échangent ou se louent pour créer de la richesse. Issu du besoin fondamental de se loger, l’immobilier reste aujourd’hui un pilier de l’économie et de la constitution de patrimoine.

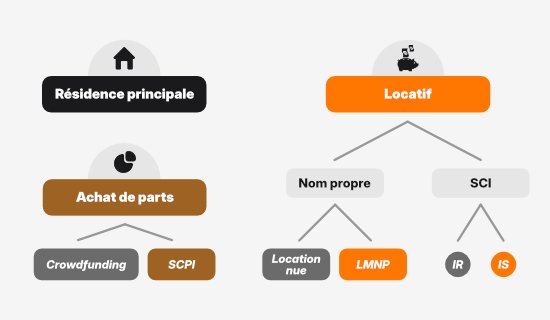

Aujourd'hui, l'immobilier n'est pas réservé qu'aux grandes fortunes : n'importe qui peut investir via sa résidence principale, le locatif, ou en acquérant passivement des parts de biens immobiliers. La résidence principale offre un levier personnel et une base patrimoniale. Le locatif génère des revenus récurrents, financant l'emprunt immobilier. L'achat de parts (via une SCPI ou du crowdfunding) permet une exposition passive.

Pourquoi l'immobilier attire-t-il tant ? Parce qu'il offre stabilité et tangibilité dans un monde volatile, avec l'effet de levier comme atout majeur pour créer de la valeur.

Voici comment il est possible de s'y exposer :

Votre premier bien : un toit qui protège et investit à la fois.

Générer des revenus via location, seul ou en société.

Diversifier passivement sans gros engagement de temps ou de capital.

La résidence principale est le bien où vous vivez au quotidien. Vous devenez propriétaire de votre habitat et bénéficiez de l'effet de levier via l'emprunt bancaire. Tout cela en protégeant votre capital sur le long terme.

Le marché fluctue selon l'offre et la demande, influencé par les dynamiques locales. C'est souvent le premier pas vers l'immobilier, combinant besoin personnel et investissement à long terme.

Le locatif implique d'acheter un bien pour le louer à des tiers, générant des revenus récurrents. Que ce soit en nom propre (LMNP ou location nue) ou via une SCI (Société Civile Immobilière), les revenus de la mise en location permettent de compenser l'emprunt et d'autofinancer le bien. Ce qui permet d'acquérir de la valeur au fil du temps grâce à l'effet de levier.

Par exemple, une SCI permet de faciliter la transmission de patrimoine et l'accumulation de biens, tout en permettant l’amortissement des charges lorsqu’elle est soumise à l’impôt sur les sociétés (IS).

Les SCPI (Sociétés Civiles de Placement Immobilier) ou le crowdfunding permettent d'investir dans un portefeuille diversifié sans acheter un bien entier. Idéal si vous avez moins de capital ou de temps à consacrer, ces options offrent une exposition à plusieurs projets ou biens gérés par des professionnels.

Attention toutefois : vous perdez l'effet de levier, atout clé de l'investissement immobilier.

Pour choisir entre résidence principale, locatif, SCPI ou autres, examinons leurs avantages et inconvénients sur des critères clés.

Malgré ses atouts, l'immobilier comporte des risques : la vacance locative ou les impayés (des assurances permettent de s'en prémunir), les hausses de charges et de coûts de rénovation lors de périodes de transition, d'où la nécessité d'une vision à long terme. Des erreurs d'évaluation d'un bien : surévaluation de sa dynamique, du marché ou de sa localisation peuvent entraîner des pertes. Les coûts obligatoires (frais notariés, taxes, assurances) pèsent lourd. En France, les revenus locatifs sont imposés à l'IR + PS, et l'IFI touche les patrimoines immobiliers élevés. D'où l'importance de se renseigner et d'optimiser sa stratégie en fonction de ses objectifs et moyens (avec du déficit foncier ou amortissement par exemple).

L'immobilier reste un choix stratégique pour une croissance patrimoniale stable, avec une protection contre l'inflation et un complément idéal à d'autres actifs comme la Bourse, l'or ou le Bitcoin. Mais il exige de la patience : les périodes de vacance ou de marché mou testent, mais les biens de qualité valorisent toujours sur la durée.

Et surtout de la stratégie : que vous optiez pour la simplicité d'une résidence principale, l'accumulation à long terme via une SCI, comptiez faire des travaux ou non, etc. L'essentiel est d'aligner votre approche sur vos objectifs et vos moyens.

Sans connaissance ni stratégie claire, l’immobilier peut devenir un véritable gouffre financier. Mais une fois informé et une stratégie élaborée, il peut devenir un levier économique important, transformant un simple achat en un pilier de votre indépendance financière.

Pour commencer à investir, faites vos propres recherches et simulez tous les scénarios (loyer, vacance, fiscalité, revente) et choisissez la stratégie qui correspond à votre profil et à vos objectifs.

Tu veux échanger, poser des questions ou avoir des retours d'expérience ? Rejoins notre communauté sur Discord et progresse avec d'autres investisseurs !

Rejoindre la communauté