Introduction : la monnaie, une création de dette

Contrairement à l'idée reçue, la Banque centrale n'imprime pas l'essentiel de la monnaie en circulation. Dans les économies modernes, plus de 90 % de la monnaie est scripturale (des chiffres sur un compte bancaire) et est créée par les banques commerciales lorsqu'elles accordent des crédits.

Cet article explique en profondeur le fonctionnement du système monétaire actuel : le rôle des banques centrales et celui des banques commerciales, les mécanismes de création monétaire, leurs conséquences concrètes, les abus historiques (crise de 2008, scandales bancaires), le shadow banking, l'influence politique, ainsi que les alternatives émergentes.

1. Qu'est-ce que la monnaie et quelles sont ses différentes formes ?

La monnaie remplit trois fonctions essentielles :

• Moyen d’échange accepté globalement

• Unité de compte pour comparer les biens

• Réserve de valeur à travers le temps

Elle existe sous deux formes principales :

• Monnaie fiduciaire (billets et pièces) émise par la banque centrale, soit ~10 % de la masse monétaire

• Monnaie scripturale (dépôts bancaires numériques) créée par les banques commerciales, soit ~90 % de la masse monétaire.

En zone euro, la masse monétaire M3 atteignait 17 300 milliards d'euros en janvier 2026. Sur ce total, moins de 1 700 milliards correspondent à des billets et pièces physiques. Tout le reste étant de la monnaie scripturale, née de la dette.

2. Les banques centrales : rôle et principales institutions

Les banques centrales sont les « banques des banques ». Elles définissent la politique monétaire pour assurer la stabilité des prix, la stabilité financière et, selon les cas, la croissance et l'emploi.

Les plus importantes dans le monde :

• FED (Federal Reserve) : États-Unis : double mandat (inflation + emploi)

• BCE (Banque Centrale Européenne) : Zone euro : priorité absolue à la stabilité des prix

• BOE (Bank of England) : Royaume-Uni

• Banque du Japon : bilan dépassant 100 % du PIB japonais, cas extrême d'expansion monétaire

• Banque populaire de Chine : plus grand bilan bancaire central du monde en volume absolu.

Elles émettent la monnaie centrale (réserves bancaires + billets physiques), fixent les taux directeurs et agissent comme prêteur en dernier ressort en cas de crise systémique. Elles sont aussi chargées de la supervision macroprudentielle du système financier.

3. Les banques commerciales privées : le cœur du système

3.1. L'acteur qui crée réellement l'argent

Les banques commerciales (BNP Paribas, Crédit Agricole, Société Générale, Deutsche Bank, JPMorgan, etc.) reçoivent les dépôts du public et accordent la très grande majorité des crédits. C'est là que naît l'essentiel de la monnaie que nous utilisons quotidiennement.

Ces banques sont à la fois intermédiaires financiers et créatrices de la monnaie. Cette double nature est fondamentale et souvent mal comprise du grand public. Ces banques sont des entreprises privées et ont pour objectif de faire des profits. Elles profitent à la fois des intérêts sur les crédits qu'elles accordent et des commissions sur les services financiers qu'elles facturent.

En France, les cinq plus grandes banques (BNP Paribas, Crédit Agricole, Société Générale, BPCE, Crédit Mutuel) affichent ensemble un total de bilan dépassant 10 000 milliards d'euros, soit environ 4 fois le PIB français (en 2026).

Lorsqu'une banque commerciale accorde un prêt, elle ne prête pas l'argent d'un autre client. Elle crée de la nouvelle monnaie par simple écriture comptable. La Bank of England l'a confirmé officiellement dans un bulletin de recherche publié en 2014 : « Whenever a bank makes a loan, it simultaneously creates a matching deposit in the borrower's bank account, thereby creating new money. »

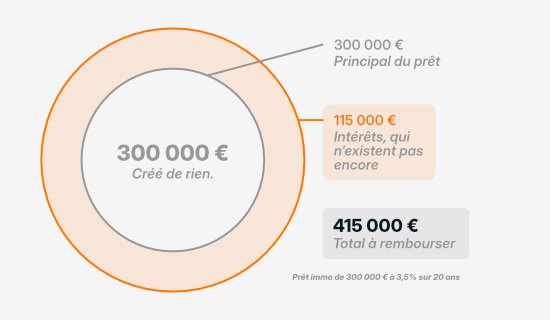

Exemple : vous empruntez 300 000 € pour une maison.

La banque crédite votre compte de 300 000 € (nouveau dépôt) et inscrit simultanément une créance de 300 000 € (le prêt) dans ses actifs. La monnaie est créée « ex nihilo », à partir de rien, ou plus précisément à partir de votre signature et de votre promesse de remboursement.

C'est le principe fondamental : les crédits font les dépôts. La monnaie naît de la dette, et elle disparaît lorsque cette dette est remboursée.

3.2. Exemple concret avec un bilan simplifié

La masse monétaire a augmenté de 300 000 €. Lorsque le prêt sera intégralement remboursé, cette monnaie sera détruite. Les intérêts, eux, constituent le bénéfice net de la banque : sur un prêt immobilier de 300 000 € à 3,5 % sur 20 ans, la banque percevra environ 115 000 € d'intérêts, sans jamais avoir eu cet argent au préalable.

Grâce à cette mécanique, les banques commerciales occupent une position structurellement avantageuse : elles créent la monnaie à partir de rien, perçoivent des intérêts dessus pendant toute la durée du prêt, puis la détruisent au remboursement en conservant le bénéfice.

3.3. Les intérêts : le piège structurel du système

Voici le point le point clé et piège de notre système : les banques créent le principal d'un prêt, mais pas les intérêts. Lorsqu'elles accordent un crédit de 300 000 €, seuls ces 300 000 € entrent en circulation. Or, pour rembourser en totalité (capital + intérêts), l'emprunteur devra restituer par exemple 415 000 €. D'où viennent les 115 000 € d'intérêts manquants ?

Ils ne peuvent provenir que de nouveaux crédits contractés par d'autres acteurs dans l'économie. Autrement dit, pour que certains puissent rembourser leurs intérêts, il faut que d'autres s'endettent davantage. Au niveau macro-économique, cela crée une dynamique inexorable :

• La dette totale dans l'économie dépasse toujours la masse monétaire existante.

• Il est mathématiquement impossible que tous les emprunteurs remboursent simultanément capital ET intérêts.

• Le système exige une croissance continue du PIB pour rester solvable.

• En cas de récession, la déflation de la dette (debt deflation) peut déclencher une spirale : moins de crédit → moins de monnaie → moins de consommation → plus de défauts → moins de crédit.

Illustration chiffrée : Imaginons une économie simplifiée où la seule monnaie existante est 300 000 € (issus d'un seul prêt). La banque réclame 415 000 € au total (capital + intérêts). Les 115 000 € d'intérêts n'existent pas encore dans cette économie. Quelqu'un devra s'endetter à nouveau pour que l'emprunteur initial puisse honorer sa dette, ou faire défaut. Que ce soit un état, une entreprise, etc.

C'est ce que l'économiste Irving Fisher appelait la "debt deflation" et ce que certains théoriciens modernes (Steve Keen, notamment) modélisent comme l'instabilité fondamentale du capitalisme financier : un système qui ne peut survivre qu'en croissant, et qui, lorsqu'il cesse de croître, se retourne contre lui-même.

3.4. La destruction monétaire : l'envers du décor

Ce que peu d'articles expliquent : la monnaie créée par le crédit est détruite lors du remboursement. Lorsque vous remboursez votre mensualité de prêt immobilier, le principal remboursé efface la créance à l'actif de la banque et réduit simultanément votre dépôt à son passif. La monnaie scripturale disparaît de la circulation : elle ne retourne pas dans un coffre, elle cesse simplement d'exister.

Ce mécanisme a une conséquence majeure : si tous les acteurs économiques (ménages, entreprises, États) remboursaient simultanément l'intégralité de leurs dettes, la quasi-totalité de la monnaie scripturale disparaîtrait. Il ne resterait que les billets et pièces physiques, soit moins de 10 % de la masse monétaire actuelle. L'économie s'effondrerait par manque de liquidités.

Ce phénomène explique pourquoi les économies modernes ont structurellement besoin d'un stock de dette en permanente expansion : sans nouvelles créations de crédit, la monnaie en circulation se rétracte, la consommation chute, et la récession s'installe. C'est le paradoxe fondamental du système : la croissance est liée à l'endettement, et l'endettement nécessite de la croissance pour être remboursé.

Dette publique de la France (1990–2025)

Milliards € (axe gauche)

% du PIB (axe droit)

Sources : INSEE · Eurostat · Dette au sens de Maastricht · * 1990–1999 : estimation reconstituée

3.5. Le multiplicateur de crédit

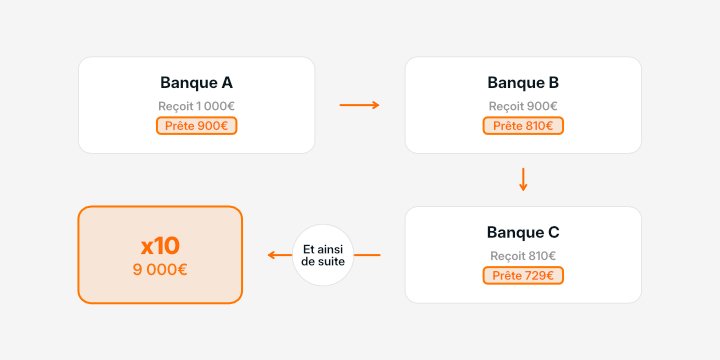

Le multiplicateur de crédit décrit la capacité du système bancaire à générer un volume de monnaie scripturale bien supérieur à la base monétaire initiale émise par la banque centrale. Dans la version théorique classique, si une banque doit conserver 10 % de réserves, 100 € de monnaie centrale peuvent donner naissance à 1 000 € de dépôts dans l'économie (100 / 0,10 = 1 000).

Exemple pédagogique en cascade :

• La Banque A reçoit 1 000 € de dépôts. Elle conserve 100 € (10 %) et prête 900 €.

• La Banque B reçoit ces 900 € en dépôt. Elle conserve 90 € et prête 810 €.

• La Banque C reçoit 810 €, conserve 81 €, prête 729 €… et ainsi de suite.

→ Au total, le système bancaire a créé jusqu'à 9 000 € de monnaie supplémentaire à partir de 1 000 € initiaux.

En pratique, ce modèle est une simplification. Depuis la crise de 2008 et les réformes de Bâle III, les banques ne sont plus contraintes par des réserves obligatoires en zone euro (la BCE a ramené ce taux à 1 % en 2012, puis a introduit des réserves rémunérées). Ce qui les contraint réellement, c'est leur ratio de fonds propres (capital réglementaire). Pour chaque euro de crédit risqué accordé, la banque doit immobiliser une fraction de ses capitaux propres, ce qui limite mécaniquement l'expansion du crédit, mais pas de manière aussi rigide que le modèle du multiplicateur le suggère.

En réalité, les banques prêtent d'abord et cherchent les réserves ensuite sur le marché interbancaire ou auprès de la banque centrale. C'est la demande de crédit solvable qui pilote la création monétaire, et non l'inverse.

3.6. Marché interbancaire et filiales stratégiques

Les banques se prêtent quotidiennement entre elles sur le marché interbancaire (taux €STR en zone euro, SOFR aux États-Unis) pour ajuster leurs liquidités à très court terme. Ces marchés, bien que peu visibles du grand public, sont le système nerveux du système financier : un gel de ce marché, comme en septembre 2008, paralyse instantanément l'ensemble de l'économie réelle.

Au-delà de leur activité de crédit, les grands groupes bancaires génèrent des revenus dans des dizaines de secteurs distincts : gestion d'actifs (Amundi, BNP AM, Natixis IM), assurance auto, habitation et prévoyance via leur réseau d'agences captif, trading sur les devises, marchés et matières premières, investissements directs en obligations et actions inscrits à leur bilan, banque d'investissement (fusions-acquisitions, émissions obligataires), financement spécialisé (crédit à la consommation, crédit-bail), immobilier et participations stratégiques, paiements (commissions d'interchange, virements, change), infrastructure blockchain et tokenisation d'actifs financiers (Mastercard, Visa, JPMorgan Onyx), services d'actifs numériques (custody et trading de Bitcoin pour institutionnels et particuliers, en forte croissance depuis les ETF Bitcoin spot de 2024), et optimisation fiscale via des entités domiciliées au Luxembourg, en Irlande ou aux Îles Caïmans.

Cette diversification permet aux grands groupes bancaires de générer des revenus dans tous les cycles économiques, de répartir les risques entre des entités juridiquement distinctes et d'optimiser leur structure fiscale à l'échelle mondiale. Un groupe comme BNP Paribas opère dans plus de 65 pays via des centaines de filiales, une complexité qui rend son contrôle réglementaire particulièrement difficile.

4. Limites de la BCE et pouvoir réel des banques commerciales

La BCE contrôle indirectement le système via trois leviers principaux : les taux directeurs (taux de refinancement, facilité de dépôt), les réserves obligatoires et les opérations d'achat d'actifs (Quantitative Easing, QE). Entre 2015 et 2022, la BCE a acheté plus de 5 000 milliards € d'obligations dans le cadre de ses programmes QE, injectant massivement de la liquidité sans pour autant déclencher l'inflation attendue… jusqu'à ce que la relance post-Covid et la guerre en Ukraine changent la donne.

Contrainte fondamentale : la BCE ne peut pas financer directement les États membres (article 123 du Traité sur le fonctionnement de l'UE). Elle achète leurs obligations sur le marché secondaire, après émission, une nuance qui profite aux banques commerciales, qui agissent comme intermédiaires obligatoires entre les États et la BCE. Les banques commerciales restent les véritables créatrices de monnaie : elles décident en fonction de la demande de crédit solvable et de leur propre appétit pour le risque.

5. Les conséquences économiques concrètes

La création monétaire permanente n'est pas un phénomène neutre. Elle agit comme un stimulant pour tout ce qui est rare, productif ou qui conserve de la valeur dans le temps : immobilier, actions, bitcoin, or. Ceux qui possèdent ces actifs voient leur patrimoine croître mécaniquement. Ceux qui n'en ont pas, et qui gardent leur épargne en cash ou en livret, voient leur pouvoir d'achat se diluer en silence. Ce n'est pas un effet secondaire du système : c'en est une conséquence structurelle.

L'immobilier : le révélateur le plus visible

De 2000 à 2026, le prix moyen du mètre carré à Paris a été multiplié par trois, passant d'environ 3 500 € à plus de 10 000 € au m². Selon l'IGEDD, le prix des logements a presque doublé par rapport au revenu par ménage depuis 2000. Autrement dit, un salarié dont le revenu a progressé normalement doit aujourd'hui consacrer deux fois plus de temps de travail pour acheter le même bien immobilier qu'en 2000. Ce phénomène est directement lié à l'environnement de taux bas et de création monétaire abondante : l'argent créé cherche des actifs rares où se réfugier, et l'immobilier en est le réceptacle naturel.

Actions, or, Bitcoin : deux logiques, un même résultat

Deux autres types d'actifs captent mécaniquement la monnaie créée, mais pour des raisons différentes.

Les actions offrent des perspectives de croissance, souvent supérieures à l'inflation : les entreprises créent de la valeur réelle, avec pour certaines de belles perspectives financières. La création monétaire amplifie ce phénomène en rendant le crédit bon marché et en poussant les investisseurs à fuir le cash sans rendement. Le CAC 40 a été multiplié par plus de 3 depuis son point bas de mars 2009, dopé par les programmes massifs de rachat d'obligations d'État de la BCE et de la Fed qui ont comprimé les taux et orienté les capitaux vers les marchés actions.

L'or et le Bitcoin obéissent à une logique différente : celle de la rareté. Face à une masse monétaire qui s'étend indéfiniment, ce qui est rare prend mécaniquement de la valeur. L'or est passé d'environ 300 $ l'once en 2000 à plus de 5000 $ en 2026, soit une multiplication par environ 17. Le Bitcoin, depuis 2012, a vu sa valeur multipliée par plusieurs milliers. Ceux qui étaient positionnés sur ces actifs ont vu leur capital exploser. Ceux qui gardaient leur épargne en cash ont vu leur pouvoir d'achat s'éroder.

Un mécanisme structurel, profitant à ceux qui le comprennent

Ce phénomène est la conséquence logique d'un système monétaire où la création de monnaie est illimitée et où des actifs offrent des perspectives différentes. Chaque euro créé se répartit dans l'économie, mais il se concentre là où la valeur est perçue comme durable : la pierre, les entreprises cotées, les ressources rares. Comprendre cette mécanique, c'est comprendre pourquoi posséder des actifs n'est pas simplement spéculer, mais conserver le résultat de son travail à travers le temps.

6. Les abus historiques : quand le système déraille

Les crises engendrées par la création monétaire ne sont pas une invention moderne. Depuis les premières formes de monnaie, les mêmes mécanismes d'abus et d'effondrement se répètent à travers l'histoire de la monnaie.

Et notre système actuel n'y fait pas exception. Découvrons les crises et scandales les plus marquants.

La crise des subprimes (2007-2008) : l'architecture de la fraude

Tout commence avec les crédits subprime : des prêts immobiliers accordés à des ménages américains qui n'avaient pas les moyens de les rembourser. On les appelait parfois les prêts NINJA (No Income, No Job, No Assets). Comment était-ce possible ?

La réponse tient en un mot : la titrisation. Les banques regroupaient ces prêts toxiques dans des produits financiers complexes appelés MBS (Mortgage-Backed Securities, obligations adossées à des créances hypothécaires), puis les découpaient en tranches de risque pour créer des CDO (Collateralized Debt Obligations), voire des CDO² (CDO de CDO). Ces produits étaient ensuite vendus à des investisseurs du monde entier : fonds de pension européens, banques asiatiques, compagnies d'assurances.

Le rôle des agences de notation (Moody's, S&P, Fitch) fut central dans la catastrophe. Elles attribuaient la note AAA, la plus sûre possible, à des produits qui reposaient sur des créances pourries. Pourquoi ? Parce qu'elles étaient rémunérées par les banques elles-mêmes pour noter leurs produits, créant un conflit d'intérêts structurel. En 2011, la SEC américaine a conclu que les agences avaient systématiquement sous-estimé le risque pour ne pas perdre leurs clients bancaires.

Le bilan de la crise en chiffres :

• Pertes mondiales estimées : 3 000 à 4 000 milliards de dollars

• Faillite de Lehman Brothers (septembre 2008) : 691 milliards $ d'actifs, plus grande faillite bancaire de l'histoire

• Plan de sauvetage TARP (Troubled Asset Relief Program) : 700 milliards $ de fonds publics américains

• Renflouement de Fannie Mae et Freddie Mac : 187 milliards $ supplémentaires

• En zone euro : recapitalisations et garanties bancaires publiques estimées à 1 600 milliards € entre 2008 et 2012

• 8,7 millions d'emplois perdus aux États-Unis entre 2008 et 2010

• 3,8 millions de saisies immobilières aux États-Unis en 2010.

Goldman Sachs a été au cœur de la controverse : tout en vendant des CDO à ses clients, la banque achetait simultanément des Credit Default Swaps (CDS, assurances contre le défaut) pour parier sur leur effondrement. En 2016, Goldman Sachs a accepté de payer 5 milliards $ pour clore les poursuites judiciaires, sans reconnaître formellement de culpabilité.

Le scandale du LIBOR (2012) : la manipulation du taux de référence mondial

Le LIBOR (London Interbank Offered Rate) était le taux de référence mondial utilisé pour indexer environ 350 000 milliards de dollars de contrats financiers : prêts immobiliers, prêts étudiants, dérivés, obligations. Des traders de Barclays, Deutsche Bank, UBS, Société Générale et d'autres grandes banques ont manipulé ce taux pendant des années pour favoriser leurs positions et leurs bonus.

Amendes cumulées : Plus de 9 milliards de dollars de pénalités ont été infligées aux banques impliquées (Barclays : 450 M$, UBS : 1,5 Md$, Deutsche Bank : 2,5 Mds$…). Des traders ont été condamnés à des peines de prison.

Autres scandales majeurs

• BNP Paribas (2014) : 8,9 milliards $ d'amende infligée par le département de justice américain pour avoir facilité des transactions avec des pays sous embargo (Soudan, Cuba, Iran) en contournant le système SWIFT. La plus grosse amende jamais infligée à une banque à l'époque.

• Wells Fargo (2016) : création de 3,5 millions de faux comptes sans le consentement des clients, afin de gonfler les chiffres de vente. L'amende initiale de 185 millions $ a été suivie d'un accord global de 3 milliards $ en 2020.

• Panama Papers (2016) : la fuite de 11,5 millions de documents du cabinet panaméen Mossack Fonseca a révélé comment HSBC, BNP Paribas, Société Générale et des centaines d'autres institutions avaient facilité la création de sociétés offshore pour permettre à des clients fortunés d'échapper à l'impôt.

• Danske Bank (2018) : la filiale estonienne de la première banque danoise aurait servi de canal pour le blanchiment de 200 milliards € entre 2007 et 2015, provenant principalement de Russie et d'ex-républiques soviétiques.

• Credit Suisse (2023) : effondrement spectaculaire après des années de scandales (espionnage de collaborateurs, exposition au fonds Archegos, liens avec Greensill Capital). Rachat forcé par UBS pour 3 milliards CHF avec 17 milliards CHF d'obligations AT1 effacées du jour au lendemain, choc majeur pour les marchés obligataires.

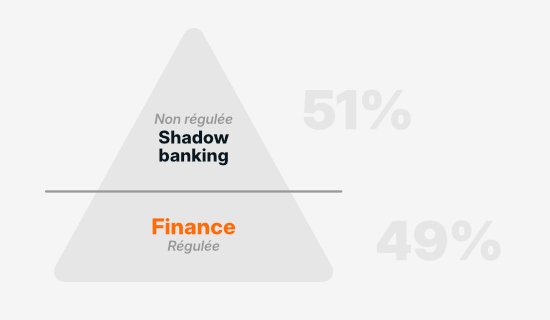

7. Le shadow banking : la finance dans l'ombre

Le shadow banking (ou finance de l'ombre) désigne l'ensemble des intermédiaires financiers qui exercent des activités similaires aux banques (transformation de maturité, effet de levier, création de liquidité) mais en dehors du cadre réglementaire bancaire. Ils ne sont pas soumis aux exigences de fonds propres de Bâle III, n'ont pas accès au prêteur en dernier ressort de la banque centrale et ne bénéficient pas de la garantie des dépôts.

Principaux acteurs :

• Fonds monétaires (Money Market Funds) : collectent des liquidités à court terme et les placent en instruments à court terme. Taille globale : ~7 000 milliards $

• Hedge funds : fonds spéculatifs utilisant des effets de levier massifs (parfois 20x à 30x leurs fonds propres)

• SPV / SIV (Special Purpose Vehicles / Structured Investment Vehicles) : entités hors bilan créées par les banques pour y loger des actifs risqués tout en allégeant leurs ratios réglementaires

• Marchés repo : prêts à très court terme (parfois 24h) garantis par des titres, moteur de liquidité du système financier mondial

• Private equity et private credit : en forte croissance depuis 2015, avec plus de 12 000 milliards $ sous gestion en 2023 (Preqin).

Taille du shadow banking mondial : Le Financial Stability Board (FSB) estimait ce secteur à environ 51% des actifs financiers mondiaux en décembre 2025.

En 2008, c'est précisément le shadow banking qui a agi comme accélérateur de la crise. Le fonds monétaire américain Reserve Primary Fund a « cassé le dollar » (broke the buck) : sa valeur liquidative est passée sous 1 $, déclenchant une panique mondiale sur les marchés money market. La Fed a dû intervenir en urgence pour garantir l'ensemble du secteur.

En Chine, le shadow banking représente un enjeu systémique majeur : estimé à 65 000 milliards de yuans (~9 000 milliards $), il finance en partie le secteur immobilier (Evergrande, Country Garden…) dont la crise depuis 2021 a révélé les failles béantes du système.

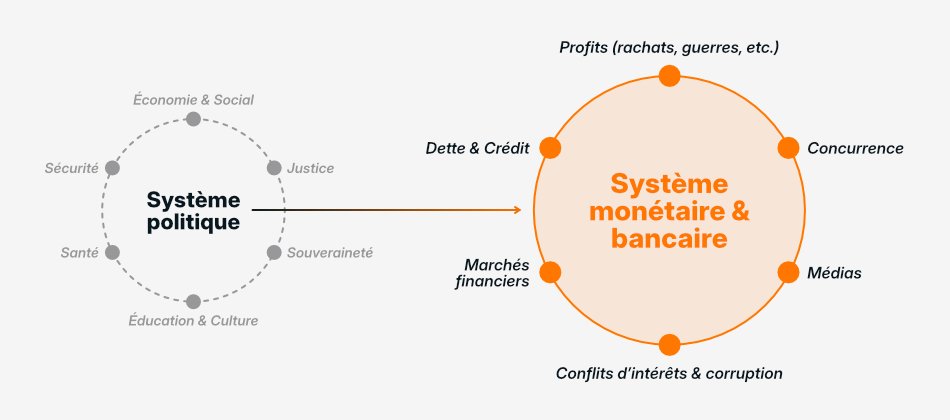

8. Lobbying et influence politique

Ce système monétaire n'est pas un accident historique. Il est le produit de décisions politiques précises, soutenues dans le temps par des mécanismes d'influence structurels. Comprendre la création monétaire sans comprendre comment ce système se protège et se perpétue serait passer à côté de l'essentiel.

La capture réglementaire : ceux qui font les règles

Bruxelles compte aujourd'hui environ 50 000 lobbyistes déclarés, dont une majorité représentant des intérêts d'entreprises. Le secteur financier y figure parmi les premiers contributeurs : la Fédération bancaire européenne déclare entre 4 et 4,25 millions d'euros annuels en lobbying officiel (Registre de transparence de l'UE), un chiffre largement sous-estimé selon Transparency International, qui pointait dès 2017 l'absence quasi-totale de sanctions en cas de déclaration inexacte.

Le phénomène le plus révélateur n'est pas le montant dépensé, mais la nature de l'influence exercée. Les grandes banques participent activement aux groupes d'experts techniques qui co-rédigent les textes réglementaires censés les encadrer. Lors des négociations de Bâle III puis Bâle IV, les associations bancaires européennes ont obtenu des délais d'application répétés, des exemptions sectorielles et un assouplissement du fameux "output floor" à 72,5 % : une réforme présentée comme majeure, mais dont les effets concrets ont été significativement érodés avant même son entrée en vigueur. Selon Alter-EU, 50 % du personnel des grandes firmes de lobbying à Bruxelles a travaillé auparavant dans une institution européenne : Parlement, Commission ou Conseil.

La porte tournante : quand le régulateur devient le régulé

Le "revolving door", la porte tournante entre sphères publique et privée, est documenté en France depuis des décennies. Georges Pompidou, directeur général de la Banque Rothschild, devient président du conseil des ministres, participe à l'élaboration de la constitution de la Ve république, puis devient Premier ministre en 1962, et Président de la République en 1969. Emmanuel Macron, banquier d'affaires chez Rothschild de 2008 à 2012, pilote notamment le rachat de la division nutrition infantile de Pfizer par Nestlé pour 9 milliards d'euros, avant de devenir conseiller économique de l'Élysée, ministre de l'Économie en 2014, puis Président en 2017. En 2025, son directeur de cabinet Alexis Kohler devient directeur général adjoint de la Société Générale. Ces parcours ne constituent pas des preuves d'irrégularité, mais ils illustrent une réalité structurelle : les décideurs publics et privés partagent souvent les mêmes formations, les mêmes réseaux, et parfois les mêmes intérêts économiques.

L'affaire Alstom illustre concrètement ce que cette proximité peut produire. En tant que ministre de l'Économie, Emmanuel Macron n'a pas utilisé le décret de mai 2014 qui lui aurait permis de bloquer ou d'encadrer le rachat des activités énergie d'Alstom par General Electric, joyau industriel incluant les turbines Arabelle des centrales nucléaires. General Electric a ensuite renoncé à ses engagements de création d'emplois (1 000 postes promis, 350 supprimés dès 2017), avant qu'EDF ne rachète en 2022 les activités nucléaires à prix fort. Au-delà des responsabilités individuelles, ce dossier illustre a quel point la frontière entre intérêt général et intérêts privés peut devenir mince lorsque les mêmes personnes circulent entre les deux sphères.

Les États prisonniers de leurs créanciers

La section 3.5 de cet article expliquait que les intérêts d'un emprunt ne sont jamais créés : ils doivent être trouvés ailleurs dans l'économie. Ce principe, appliqué à l'échelle des États, produit une conséquence politique de premier ordre.

La France doit payer des dizaines de milliards d'euros d'intérêts annuels sur sa dette publique, davantage que le budget de la Défense. Ce montant pourrait devenir rapidement le premier poste de dépenses de l'État, devant l'Éducation nationale. La dette publique française atteint 3 500 milliards d'euros en 2026, soit 116% du PIB. Pour financer ses déficits, la France émet chaque année entre 270 et 310 milliards d'euros d'obligations sur les marchés financiers, achetées en premier lieu par les banques commerciales et les fonds d'investissement.

Cette dépendance crée une contrainte politique réelle et mesurable : un État très endetté ne peut pas se permettre de déplaire à ses créanciers. Une hausse du "spread" (l'écart de taux entre la France et l'Allemagne) de quelques dizaines de points de base coûte des milliards supplémentaires en charge d'intérêts. La Grèce, entre 2010 et 2015, en a fait l'expérience la plus brutale : sous pression de la "troïka" (BCE, FMI, Commission européenne), elle a été contrainte d'appliquer des programmes d'austérité drastiques, avec une réduction de son PIB de 25 % et un chômage atteignant 28 %. Ce n'est pas une théorie : la souveraineté budgétaire des États est partiellement conditionnée par la confiance des marchés financiers, c'est-à-dire des acteurs qui ont intérêt au maintien du système de dette tel qu'il existe.

Ce n'est pas non plus une nouveauté. En France, la loi du 3 janvier 1973 a interdit au Trésor public de présenter ses effets à l'escompte de la Banque de France, obligeant l'État à se financer exclusivement par emprunts auprès des marchés privés, contre intérêts. Cette contrainte a depuis été consolidée par l'article 123 du Traité de Maastricht (1992), qui interdit à la BCE de financer directement les États membres. Le débat sur les marges de manœuvre réelles des gouvernements en matière budgétaire reste ouvert entre économistes, mais le constat chiffré, lui, est incontestable.

La concentration des médias : qui informe sur le système ?

Un système de création monétaire privée, protégé par un lobbying intense et des élites circulant entre secteur public et secteur privé, serait théoriquement vulnérable à un contre-pouvoir : une presse libre et indépendante. Il est donc pertinent d'examiner qui possède les grands médias français.

Le constat est documenté et préoccupant. Selon une analyse citée par CheckNews (Libération), une poignée de milliardaires contrôle 81 % de la diffusion des quotidiens nationaux et 95 % des hebdomadaires généralistes. Bernard Arnault (LVMH) possède Les Échos, Le Parisien et Paris Match. Vincent Bolloré contrôle CNews, C8, Canal+, Europe 1 et le Journal du Dimanche. Martin Bouygues (BTP, télécoms) détient TF1 et LCI. Rodolphe Saadé (armateur CMA-CGM) a racheté BFM TV et RMC. Xavier Niel (Free) est actionnaire du Monde et de L'Obs. La famille Dassault (industrie de défense) possède Le Figaro.

Ces propriétaires ne sont pas des acteurs neutres : ils ont tous des intérêts économiques directs dans les politiques fiscales, réglementaires et monétaires décidées par les gouvernements. Les banques entretiennent par ailleurs des liens croisés avec ces industriels : elles multiplient les activités de conseil dans leurs opérations de concentration et financent ces rachats par des lignes de crédit. C'est une convergence d'intérêts structurelle qui s'auto-renforce, documentée par une commission d'enquête sénatoriale en 2022.

La question posée n'est pas celle de la malhonnêteté des journalistes travaillant dans ces groupes. Elle est plus fondamentale : dans un système où la création monétaire, la dette publique, la régulation financière et la propriété des médias sont liés aux mêmes réseaux d'intérêts, qui impulse réellement le débat public sur ces sujets ? L'essor d'internet et des médias indépendants ouvre un espace de contre-information, lui-même soumis à des pressions croissantes : procédures judiciaires, difficultés de financement, accès restreint aux sources officielles.

Ce que tout cela implique pour la démocratie

Ces trois phénomènes : capture réglementaire, porte tournante et concentration médiatique, ne sont pas des aberrations du système. Ils en sont des conséquences logiques. Un système où la création monétaire est confiée à des acteurs privés dont le mandat est la maximisation du profit génère mécaniquement une accumulation de ressources dans les mains de ceux qui gèrent ce système. Ces ressources sont ensuite réinvesties là où elles ont le plus de valeur stratégique : l'influence politique et le contrôle de l'information.

Ce n'est pas une critique morale des individus qui font ce choix rationnel dans le cadre qui leur est donné. C'est le constat d'un conflit d'intérêt structurel inhérent à un système monétaire privé : ceux qui ont le pouvoir de créer la monnaie ont intérêt à préserver ce pouvoir, et disposent des ressources pour le faire. Des équilibrages restent possibles, les réformes de Bâle III et l'essor des médias indépendants le montrent, mais ils s'agit de comprendre les mécaniques de fond avant de vouloir débattre des solutions.

La question monétaire est donc aussi une question de pouvoir. Elle soulève un enjeu démocratique fondamental : à qui appartient le pouvoir de créer la monnaie, et dans l'intérêt de qui est-il exercé ? C'est précisément ce que les débats sur les monnaies numériques de banques centrales et les monnaies décentralisées cherchent, chacun à leur manière, à redéfinir.

« Donnez-moi le droit d'émettre et de contrôler l'argent d'une Nation, et alors peu m'importe qui fait ses lois. »

Attribué à Mayer Amschel Rothschild (1744-1812), fondateur de la dynastie bancaire Rothschild. L'authenticité historique de cette citation n'est pas établie avec certitude, mais elle résume un principe que le système monétaire moderne rend structurellement réel.

9. Euro numérique et alternatives : vers quel système ?

Face aux limites et aux abus du système monétaire actuel, plusieurs alternatives émergent, avec des philosophies radicalement différentes.

Les CBDC (Central Bank Digital Currencies)

Les monnaies numériques de banque centrale sont des versions numériques de la monnaie fiduciaire, émises directement par les banques centrales. Contrairement aux dépôts bancaires actuels, elles seraient des créances directes sur la banque centrale, sans risque de défaillance bancaire.

• Euro numérique (BCE) : en phase de préparation depuis 2023, prototype en cours. Suscite des inquiétudes sur la surveillance financière (chaque transaction traçable par l'État) et la programmabilité (possibilité de limiter certains achats ou d'imposer une date d'expiration).

• e-CNY (Chine) : le projet le plus avancé au monde, avec plus de 260 millions de portefeuilles créés et des transactions cumulées de 1 800 milliards de yuans (2023). Le gouvernement chinois a testé des stimuli économiques sous forme de yuans numériques avec date d'expiration, forçant la dépense rapide.

• États-Unis : après le lancement de FedNow en 2023 (infrastructure de paiement instantané), le projet a été abandonné. En janvier 2025, Trump a signé un décret l'interdisant explicitement, au nom de la vie privée et de la liberté financière. La stratégie américaine mise désormais sur les stablecoins adossés au dollar (USDT, USDC) pour dollariser numériquement les économies mondiales via des acteurs privés, sans les contraintes d'une monnaie d'État.

Bitcoin et les stablecoins

Né en 2009, un an après la crise, le Bitcoin est une réponse explicite aux défaillances du système bancaire : monnaie décentralisée, à offre fixe (21 millions de BTC maximum), sans banque centrale ni intermédiaire. Sa proposition est radicale : supprimer la création monétaire ex nihilo et les banques commerciales de l'équation. Mais en tant qu'actif encore jeune, sa volatilité et la complexité de son usage freinent son adoption comme monnaie d'échange.

Les stablecoins (USDT, USDC) cherchent à combiner la stabilité du dollar et les avantages techniques de la blockchain. Mais ils créent de nouvelles dépendances et interrogations : qui détient réellement les réserves censées garantir ces tokens ?

La banque à réserves intégrales (Full Reserve Banking)

Proposée par le mouvement Positive Money (Royaume-Uni) et des économistes comme Jaromir Benes et Michael Kumhof (FMI, 2012), cette réforme radicale exigerait que les banques commerciales détiennent 100 % de réserves en face de leurs dépôts à vue. La création monétaire serait ainsi transférée exclusivement à la banque centrale. Les banques commerciales deviendraient de purs intermédiaires, sans pouvoir créer de monnaie. Une réforme qui supprimerait le risque de bank run, mais qui soulève de nombreux débats sur son impact sur le financement de l'économie.

La DeFi et la tokenisation des actifs

Les protocoles DeFi (Aave, Compound, Uniswap…) recréent des services bancaires (prêts, emprunts, échanges) sur des blockchains, sans intermédiaire centralisé. Après un pic à 210 milliards $ en 2021, la TVL (Total Value Locked) s'est effondrée lors du bear market de 2022 avant de rebondir : le secteur a atteint un nouveau record de 237 milliards $ à la fin du troisième trimestre 2025. Les risques persistent néanmoins : les vols liés aux protocoles DeFi ont atteint environ 3,4 milliards $ en 2025, la complexité technique reste un frein et la réglementation européenne (MiCA) commence à remodeler le secteur.

Le développement le plus significatif est peut-être celui qui vient de l'intérieur du système lui-même : la finance traditionnelle passe progressivement on-chain, c'est-à-dire sur des blockchains, pour gagner en efficience opérationnelle, réduire les coûts et accéder à de nouveaux marchés de liquidité. BlackRock a lancé son fonds tokenisé BUIDL sur Ethereum. JPMorgan Chase règle des transactions interbancaires via sa blockchain privée Onyx. Goldman Sachs, Bank of America, State Street, HSBC, Société Générale et BNP Paribas ont tous des projets actifs de tokenisation d'actifs (obligations, fonds, créances). Ce mouvement ne remet pas en cause le pouvoir des grandes banques, il le prolonge sur une nouvelle infrastructure. La question reste entière : qui contrôle les ficelles de la finance de demain ?

Un système de dette et de crédit en mutation

La monnaie moderne est majoritairement une dette, créée par des institutions privées, à des fins privées (profit), sous une régulation publique imparfaite. Ce système a permis une croissance économique sans précédent dans l'histoire humaine. Mais comme cet article l'a montré, ses mécanismes fondamentaux (création à partir de rien, piège des intérêts, besoin structurel de dette perpétuelle) génèrent des déséquilibres profonds qui se répercutent sur la sphère financière, mais aussi bien au-delà : sur la souveraineté des États, sur l'indépendance des médias, sur les intérêts politiques et la démocratie.

Le système est aussi en pleine mutation. La finance traditionnelle se déplace progressivement sur des infrastructures blockchain. Les monnaies numériques de banques centrales avancent en Europe et en Chine, pendant que les États-Unis misent sur les stablecoins privés pour prolonger leur hégémonie monétaire sans les contraintes d'une monnaie d'État. Pendant ce temps, Bitcoin continue aussi sa croissance comme alternative décentralisée. Dans tous les cas, la question reste la même : qui contrôle les ficelles de la monnaie, et dans quel intérêt ?

Les crises à répétition, les scandales bancaires, la croissance du shadow banking hors régulation et la capture progressive des institutions par les intérêts financiers montrent que les équilibrages spontanés du système ne suffisent pas. Les débats sur la dette publique, la réforme bancaire, les CBDC ou la décentralisation ne sont pas des questions techniques réservées aux économistes : ils concernent directement la façon dont nos sociétés distribuent le pouvoir d'achat, financent leur avenir commun et décident qui a le droit de créer la monnaie.

Comprendre les mécanismes abordés dans cet article, c'est prendre de la hauteur sur le cœur de notre système monétaire : un système qui, par des jeux de pouvoir économiques et politiques, vient influencer notre société au quotidien. La monnaie est une construction humaine, régulièrement redéfinie par ceux qui en détiennent les leviers. Se l'approprier intellectuellement, c'est déjà reprendre une part de ce pouvoir.